안녕하세요. Likesun입니다.

요즘 청년 정책 금융 상품에 대한 관심이 정말 빠르게 커지고 있습니다.

특히 최근에는

“청년도약계좌랑 뭐가 다를까?”

“둘 중 어떤 게 더 괜찮을까?”

이런 비교 검색도 함께 많아지고 있는데요.

두 상품 모두 청년 자산 형성을 돕는다는 공통점은 있지만,

가입 기간과 체감 부담,

혜택 구조에서는 차이가 있다는 이야기가 많이 나오고 있습니다.

오늘은 청년도약계좌와 청년미래적금 차이를

조금 더 쉽게 비교해보겠습니다.

👉 청년미래적금 금리와 은행별 조건이 궁금하셨다면

이전 글도 함께 참고해보세요.

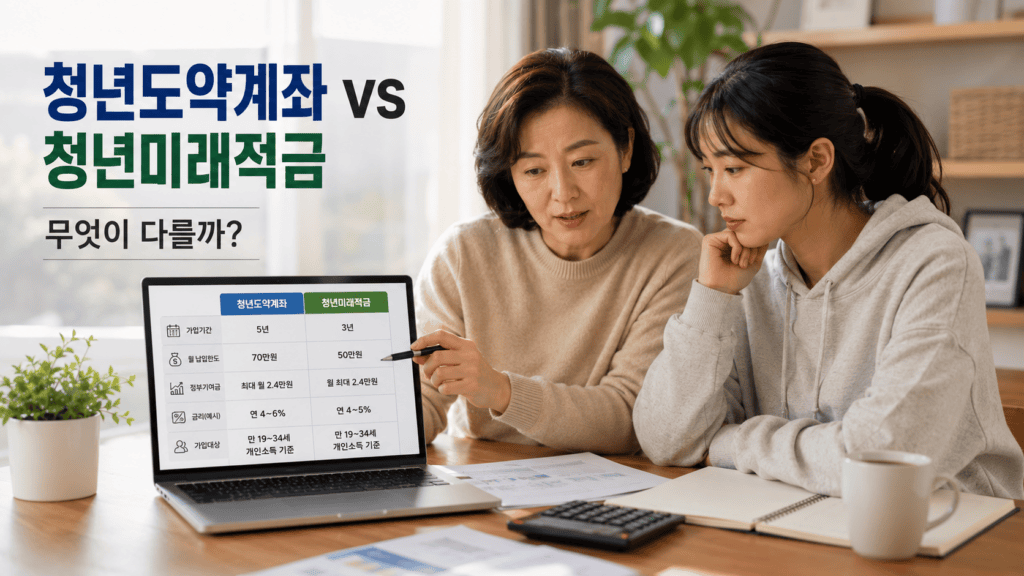

1. 가장 큰 차이는 가입 기간일까?

많은 분들이 가장 먼저 느끼는 차이는

가입 기간입니다.

청년도약계좌는 비교적 긴 기간 동안 유지하는 구조였다면,

청년미래적금은 상대적으로 짧은 기간 안에

목돈 형성을 돕는 흐름에 가까워 보입니다.

그래서 최근에는

“장기 유지 부담이 줄어드는 느낌이다”

이런 반응도 함께 나오고 있습니다.

2. 정부기여금 구조도 다를까?

두 상품 모두 정부지원 개념이 함께 들어가는 정책 금융 상품으로 알려져 있습니다.

다만 최근 알려진 흐름에서는

청년미래적금이:

- 일반형 정부기여금

- 우대형 추가 지원

- 비과세 구조

등을 함께 강조하는 분위기가 강해지고 있습니다.

특히 체감 혜택이 숫자로 잘 보인다는 점 때문에

관심이 빠르게 커지고 있는 모습입니다.

3. 왜 청년미래적금 관심이 커지고 있을까?

무엇보다 최근에는:

- 3년 만기 구조

- 월 최대 50만원 납입 가능

- 정부기여금

- 비과세 혜택

- 최대 7~8% 수준 금리 가능성

등이 함께 거론되면서 관심이 높아지고 있습니다.

특히 청년도약계좌보다 기간 부담이 적다고 느끼는 분위기도 커지고 있습니다.

4. 어떤 사람에게 더 잘 맞을까?

최근 검색 흐름을 보면:

- 장기 유지가 부담되는 경우

- 비교적 짧은 기간을 선호하는 경우

- 정부기여금 체감을 중요하게 보는 경우

청년미래적금에 관심을 보이는 분위기가 많아지고 있습니다.

반대로 장기 자산 형성을 목표로 하는 경우에는

청년도약계좌 흐름도 함께 비교해보려는 움직임이 이어지고 있습니다.

결국 중요한 것은

본인 상황과 유지 가능성을 함께 고려하는 것 아닐까 싶습니다.

5. 신청 전에 함께 확인하면 좋은 것

정책 금융 상품은 신청 시작 직후

검색량과 접속량이 크게 늘어나는 경우가 많습니다.

그래서 미리 준비해두면 좋은 것은:

- 가입 대상 여부 확인

- 소득 기준 체크

- 본인 명의 은행 앱 설치

- 우대금리 조건 비교

- 자동이체·급여이체 조건 확인

정도입니다.

특히 은행별 우대조건은

실제 혜택 차이로 이어질 수 있어서

함께 비교해보는 것이 좋아 보입니다.

6. 중년 세대는 이렇게 느낄 수도 있습니다

요즘은 부모 세대가 먼저 정책 금융 상품을 찾아보고

자녀에게 알려주는 경우도 많아졌습니다.

예전에는 적금이라고 하면

그냥 돈을 모으는 느낌이었다면,

지금은 정부기여금과 비과세 혜택,

가입 기간까지 함께 비교해야 하는 시대가 된 것 같습니다.

무엇보다 중요한 것은

무리한 가입보다

꾸준히 유지 가능한 구조인지 살펴보는 것 아닐까 싶습니다.

7. 마무리

청년도약계좌와 청년미래적금은

둘 다 청년 자산 형성을 돕는 정책 금융 상품이지만,

가입 기간과 체감 부담,

혜택 구조에서는 차이가 있다는 이야기가 나오고 있습니다.

특히 최근에는 청년미래적금의

3년 만기 구조와 정부기여금 흐름에 관심이 빠르게 커지고 있는 분위기입니다.

다음 글에서는

월 50만원씩 납입했을 때

실제 얼마나 모일 수 있는지

조금 더 쉽게 계산해보겠습니다.

감사합니다.